2018-06-25 11:49:18 来源:中公会计

中级会计实务考试资料:【中公北京会计考试网】提供2018年北京中级会计经济法辅导资料,包括中级会计经济法重点题型、各章节知识点归纳汇总。本文为广大考生提供2018中级会计职称《中级会计实务》考点之高频知识点第二章(5)。

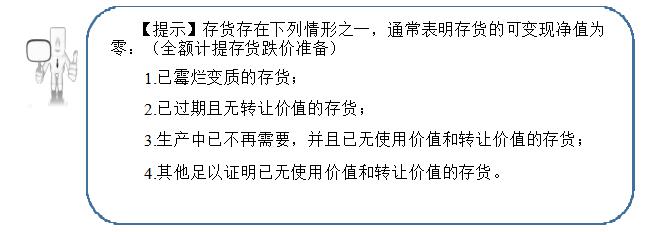

第二章 存货

二、存货期末计量方法

(一)存货减值迹象的判断

存货存在下列情况之一的,通常表明存货的可变现净值低于成本,应当计提存货 跌价准备:

1.该存货的市场价格持续下跌,并且在可预见的未来无回升的希望;

2.企业使用该项原材料生产的产品的成本大于产品的销售价格;

3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化, 导致市场价格逐渐下跌;

5.其他足以证明该项存货实质上已经发生减值的情形。

温馨提示:

关注北京中公会计微信公众号(kc36531)了解更多会计相关资讯!

北京公务员考试 电话:010-51657188

网校报名:400-900-8885 图书订购:400-6509-705

地址:北京市海淀区学清路38号金码大厦B座9层

北京中公教育―国家公务员考试、北京事业单位招聘考试、北京教师招聘考试

网址:http://www.fjfzpf.com/ Email:offcn.com@163.com

京ICP备10218183号 京ICP证161188号  京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号